올해는

점진적으로 증가하는 저축하기

올해는 점진적으로 증가하는 저축을 하셔야 합니다. 왜냐하면 2024년도 소득은 증가할 것이기 때문입니다. 그런데 소득이 증가하면 소비도 같이 증가합니다.

그래서 저축도 점진적으로 올려주지 않으면 점점 저축률이 떨어지고 저축을 더 할 수 있음에도 불구하고 해이해질 수밖에 없다는 이야기입니다. 무작정 올라간 소득을 다 저축할 수는 없겠지만 소득이 증가하는 만큼 여러분의 저축도 점진적으로 올려줘야 합니다.

매년 10만 원 증액 하세요

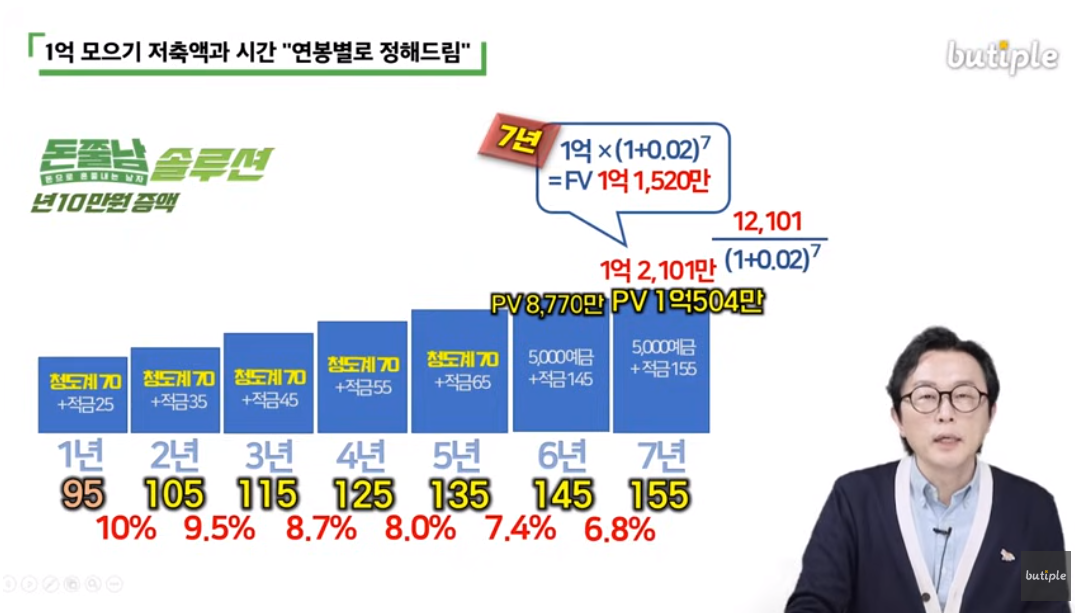

저축의 골든 타임은 15년입니다. 여러분들이 사회초년생으로 직장 생활을 시작했다면 15년 동안은 저축을 할 수 있다는 건데 거꾸로 얘기하면 15년이 지나면 저축을 아예 못 할 수도 있다는 얘기입니다.

매년 5%, 10% 증액을 하게 되면 나중에는 너무 금액이 커져 힘듭니다. 그래서 매년 10만 원 증액이 가장 일반적입니다.

월급이 250만 원이신 분들은 95만 원에서 10만 원씩 증액하세요. 이게 몇 % 올라가는지 계산을 해보면 95만 원에서 105만 원으로 올라갈 때는 10% 증가한 건데 그다음에는 9.5%, 그다음에는 8.7%, 8.0%, 7.4% 이렇게 증가율이 떨어집니다.

소득별 1억 원 모으기

가이드라인

그렇다면 자신의 소득별로 1억 원을 모으기 위한 가이드라인을 말씀드리겠습니다.

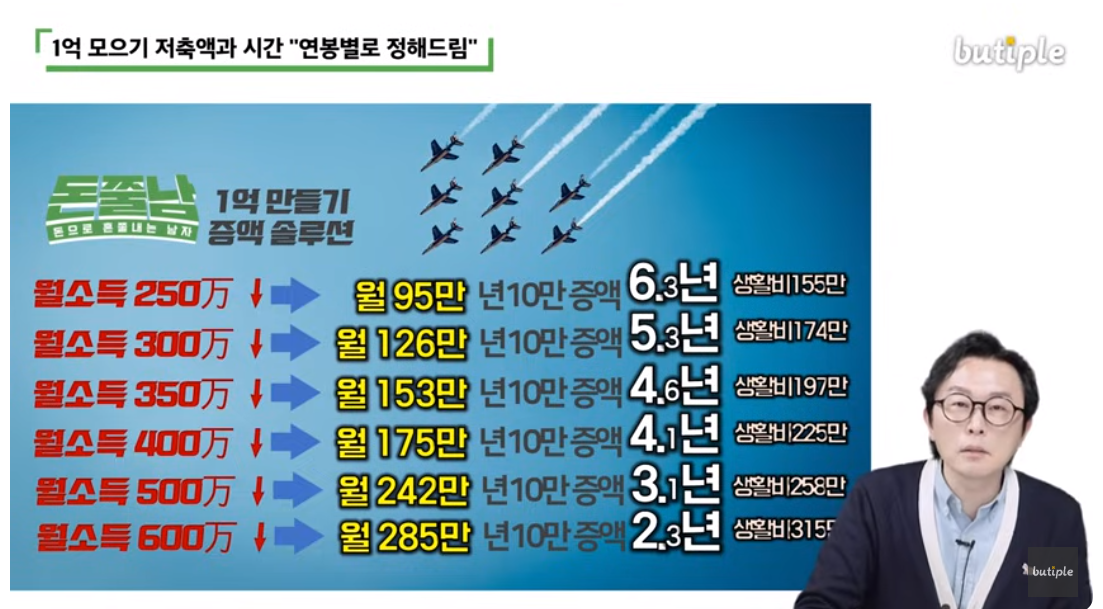

① 월 소득 250만 원 미만

월 95만 원 저축하고 매년 10만 원 증액하세요. 그러면 1억을 6.3년 만에 모을 수 있습니다. 이때 생활비는 155만 원 쓸 수 있습니다.

② 월 소득 300만 원 미만

월 126만 원 저축하고 매년 10만원 증액하세요. 그러면 1억을 5.3년 만에 모을 수 있습니다. 이때 생활비는 174만 원 쓸 수 있습니다.

③ 월 소득 350만 원 미만

월 153만 원 저축하고 매년 10만원 증액하세요. 그러면 1억을 4.6년 만에 모을 수 있습니다. 이때 생활비는 197만 원 쓸 수 있습니다.

④ 월 소득 400만 원 미만

월 175만 원 저축하고 매년 10만원 증액하세요. 그러면 1억을 4.1년 만에 모을 수 있습니다. 이때 생활비는 225만 원 쓸 수 있습니다.

⑤ 월 소득 500만 원 미만

월 242만 원 저축하고 매년 10만원 증액하세요. 그러면 1억을 3.1년 만에 모을 수 있습니다. 이때 생활비는 258만 원 쓸 수 있습니다.

⑥ 월 소득 600만 원 미만

월 285만 원 저축을 하고 매년 10만원 증액하세요. 그러면 1억을 2.3년 만에 모을 수 있습니다. 이때 생활비는 315만 원 쓸 수 있습니다.

*본 콘텐츠는 사이다경제가 운영하는 유튜브 '부티플' 채널의 돈쭐남 김경필 크리에이터 영상을 기반으로 제작되었습니다.